Vormachtstellung Fortführungsprognose

Das Finanzmarktstabilisierungsgesetz (FMStG) fasst ab Oktober 2008 die Voraussetzungen der Antragsstellung auf Eröffnung der Prüfung eines Insolvenzverfahrens (§19 Absatz 2 Insolvenzordnung) neu.

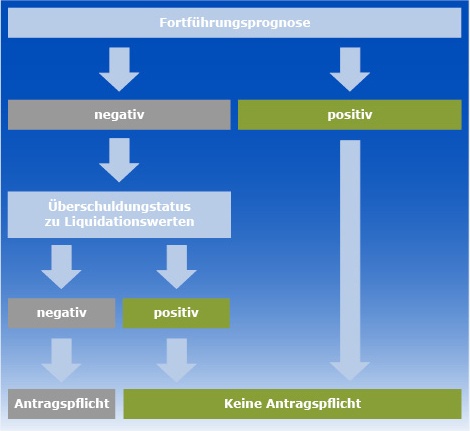

Neben dem Nachweis der Zahlungsfähigkeit ist die Überschuldungsprüfung seit dem Inkrafttreten der im Rahmen des Finanzmarktstabilisierungsgesetzes (FMStG) novellierten Insolvenzordnung (InsO) zum 18. Oktober 2008 folgendermaßen durchzuführen:

Ein erstes Indiz dafür, ob die Gesellschaft überschuldet ist oder nicht, ist das Verhältnis von Vermögen und Schulden in der Handelsbilanz. Auch bekannte und bislang nicht bilanzierte Verpflichtungen dürfen nicht unberücksichtigt bleiben. Muss hiernach von einer Überschuldung ausgegangen werden, wird mittels einer Fortführungsprognose die Zukunftsfähigkeit des Unternehmens untersucht.

Daraus ergeben sich verschiedene Folgen:

- Die Insolvenzgerichte werden die Fortführungsprognosen prüfen

- Zukünftig ergeben sich daher erhöhte Dokumentationspflichten

- Es ist eine detaillierte Plausibilisierung und Prüfung der getroffenen Annahmen notwendig

- Das Haftungsrisiko für alle Beteiligten steigt

Die Faktoren für eine positive Fortführungsprognose ergeben sich laut BGH vom 09. Oktober 2006 (II ZR 303/05) wie folgt:

- Subjektiver Fortführungswille

- Objektive Fortführungsfähigkeit:

- Prognosegegenstand

- Prognosezeitraum

- Prognosewahrscheinlichkeitsmaßstab

- Erstellungsmethodik

- Sorgfaltsmaßstab

Prognosegegenstand:

- Zahlungs(un)fähigkeit

- Zahlungsfähig ist ein Unternehmen, welches innerhalb von 3 Wochen mindestens 90 Prozent der fälligen Verbindlichkeiten bedienen kann

- Künftige unternehmerische Ertragskraft

- Kapitaldienstfähigkeit

Prognosezeitraum:

- Planungshorizont im Allgemeinen 3 Jahre

- Davon mindestens 1 1/2 Jahre in Monatsscheiben (vom konkreten Einzelfall abhängig (von Krise und Betrieb) auch mehr)

- Strategische Liquiditätsplanung monatlich über mindestens 1 Jahr

- Operative Liquiditätsplanung mindestens wöchentlich

Prognosewahrscheinlichkeit:

- Die zukünftige unternehmerische Fortführungsfähigkeit muss mit einer Wahrscheinlichkeit von über 50 Prozent vorhergesagt werden können.

- Die Beurteilung muss für sämtliche Prognosegegenstände erfolgen.

Erstellungsmethodik:

- Plausibles Unternehmenskonzept (regelmäßig Kapitaldienstfähigkeit, Erlangung positives Eigenkapital im Planungszeitraum und Erlangung einer auskömmlichen Umsatzrendite).

- Integrierte Kosten- und Ertrags-, Liquiditäts- und Bilanzplanung unter Berücksichtigung realistischer Sanierungsmaßnahmen.

Sorgfaltsanforderungen:

GUD - Gesellschaft für Unternehmensberatung und Dienstleistung mbH